行业 来源:壹点网 时间:2023-03-16 10:30:18

来源:招股书

近年来,国内干散货航运市场竞争日益激烈,然而,在这个行业中崭露头角的一家公司——洲际船务,以其卓越的综合航运服务和规模净利的持续增长,成为了新势力标杆。作为国内第五大干散货航运公司,洲际船务在全球范围内提供高质量、可靠的海上物流服务。该公司不仅拥有自己的船队和码头设施,亦是全球领先的船舶管理服务提供商之一,并成为国内最大的第三方船管服务机构。

行业地位方面,洲际船务是一家总部位于中国的综合航运服务提供商,其在全球范围内以卓越的管理水平和高效率而闻名。根据弗若斯特沙利文报告,按2020年管理的第三方拥有的船舶数量计算,该公司在总部位于中国的船舶管理服务提供商中排名第一。

此外,洲际船务还拥有庞大且多样化的控制船队资源。根据数据显示,该公司整个控制船队约1.26百万dwt,并且控制干散货船队约1.15百万dwt的综合运力。这使得它成为了国内第五大海运服务公司,在2021年国际干散货行业中也以1.15百万dwt 的运力排名第五。

业务模式上,公司主要从事综合航运服务及船舶管理服务,定位于海运业价值链的中上游,向客户提供高质量的服务。通过控制船舶及租入船舶,目前已组成22艘控制船队和200项租入船队合约来提供各种类型干散货物品的运输服务。此外公司还为客户提供全面、专业、高效的船舶管理解决方案,包括203艘不同类型和尺寸的第三方拥有或公司自营/联营在内的所有托管和管理,这些被登记在新加坡、中国、巴拿马、马绍尔群岛及利比里亚等全球主要海洋枢纽国家。

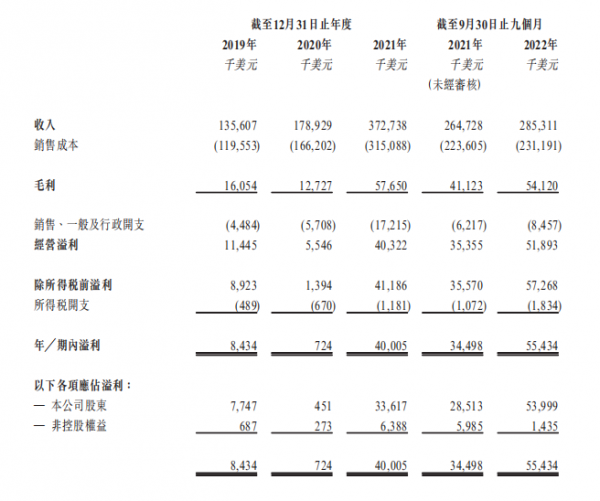

财务方面,公司在过去三个年度和前九个月内实现了显著的收入增长,年复合增长率为65.79%,业务规模不断扩大。尽管毛利润在某些年份出现波动,但总体上呈上升趋势,同时,毛利率的提升,意味着公司能够更好地控制成本、优化运营效率以及通过战略调整来改善产品组合。净利润同样呈现出较快的增长趋势,并且净利率也逐渐提高,反应在公司正在有效地管理其费用结构并实施成功的盈利策略。

来源:招股书

2019年、2020年、2021年以及2022年前9月,洲际船务的营业收入分别为1.36亿美元、1.79亿美元、3.73亿美元、2.85亿美元;归属于公司股东的净利润分别为774.7万美元、45.1万美元、3361.7万美元、5399.9万美元。

近年来,全球海运服务业的总运力在各个板块均实现显著增长,主要是由于海上贸易

量及海上运输相应需求的增加。市场总规模由2016年的1,811.3百万dwt增长至2021年的

2,134.6百万dwt,该期间的复合年增长率为3.3%。随着全球海上贸易活动恢复并继续增长,预计2026年全球海运服务业市场规模将增长至2,479.9百万dwt,2022年至2026年的复合年增长率为3.0%。

由于海运贸易量的增长,中国海运服务业于2016年至2021年间稳步增长,市场规模由2016年的245.1百万dwt增长至2021年的308.8百万dwt,复合年增长率为4.7%。展望未来,随着海运贸易活动持续增长,中国海运服务业市场规模预计将以3.8%的复合年增长率增长,由2022年的319.2百万dwt增长至2026年的370.5百万dwt。随着对外贸易及全球经济的逐步复甦,中国海运服务市场可能持续增长势头。

公司亮点

中国最大的第三方船舶管理服务提供商之一,具有强大的技术实力和资源优势。

能够从稳健的行业增长中受益,并通过其庞大的船舶供应商网络和战略平衡资产组合来满足客户需求并提高竞争力。

已经建立了一个多元化、高素质的客户群体,并通过提供优质可靠的服务来保持客户满意度,并实现可持续发展。

拥有深刻行业洞察力和丰富经验的高素质管理团队,为公司未来发展奠定了坚实基础。

公司在海运物流领域具备较强市场地位和潜在增长空间。同时,在良好管理下,公司还将进一步扩大其市场份额并获得更多收益。因此,对于那些希望投资于海洋物流领域、追求稳健回报率以及看好中国经济前景者而言,该公司可能是一个值得考虑的选择。

洲际船务(02409.HK)计划于2023年3月14日至3月17日招股,预期定价日为3月17日;发售价每股发售股份3.27-3.91港元,中泰国际为独家保荐人;预期股份将于2023年3月29日于联交所主板挂牌上市。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签: