行业 来源:今日热点网 时间:2024-02-26 17:39:53

随着银行存款利率的连续下降,许多人开始感受到财富保值增值的困难,因此,越来越多的人将目光投向了增额终身寿险和养老年金险。然而,2024年2月29日即将下架的一生中意(分红型)产品给了人们一个思考的契机:在寻找替代产品时,我们应该选择哪种产品呢?

增额终身寿险被认为是适合有中长期储蓄、传承规划需求的个人或家庭的理想选择。它提供了稳定的资金保障,尤其适用于那些想提早规划养老或子女教育的人群。与其他储蓄型保险产品相比,增额终身寿险的产品更加简单灵活,提供了一定比例的身故身价杠杆,同时也关注现金价值,即收益。对于许多投资者来说,选择一次性支付或分期支付的方式,只要超过封闭期,实现收益超过本金,就能实现资金增值。我先先来看看一生中意的产品情况:

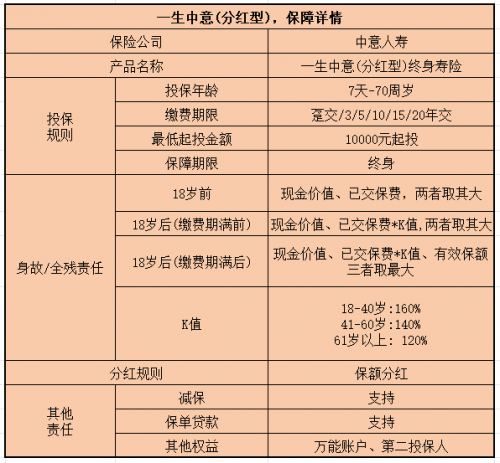

这款一生中意(分红型)终身寿险的基础保障功能与一般的增额终身寿险无异,都是身故/全残的保障,赔付金额也同样都是根据身故时的年龄、现金价值、已交保费等进行赔付,具体可参考相关数据。观察保司的分红演示收益,发现该产品在60岁时的IRR收益率达到3.588%,现金价值更是高达28.8万。这个收益情况甚至超过了3.5%时代的一众固收型增额终身寿险,可见其具备相当竞争力。这些数据显示,一生中意(分红型)终身寿险在保障方面与传统增额终身寿险相当,但在收益方面表现更加优越。这也说明了其在当前利率环境下仍具备较高的投资价值,值得投保者关注和选择。

这么优秀的产品网传近期将会下架!下架后还有替代的产品吗?答案是肯定有-那就是福满满3号养老年年金险!下面小编就带大家了解下:

福满满3号是一款广泛适用于各年龄段的养老保险产品,其覆盖范围从出生满30天至50周岁。相比其他同类产品,福满满3号具有较低的投保门槛,并提供多种灵活的缴费期选择,最长可达20年,满足了那些希望长期缴费的客户需求。我们以40岁男性,年缴10万保费,60周岁开始领取进行举例:

福满满3号养老年金险在各种交费方式下都呈现出显著的养老金回报,满足不同人群的需求和偏好。首先,趸交方式为购买者提供了一种简单迅速的投保途径,选择趸交,购买者每年可在60周岁起领取1.13万养老年金,相当于总保费的11.3%。这种方式下,到85周岁时,购买者可累计领取29.38万养老年金,为追求即时养老金回报的理想选择。

其次,5年交方式呈现相当不错的养老金回报,购买者在60周岁起每年可领取5.33万养老年金,兼顾了养老金的长期积累和提供可观的领取金额,适合追求平衡的购买者。

选择10年交,购买者在60周岁起每年可领取9.84万养老年金,相当于每月8200元。这种方式下,到90周岁时,购买者已累计领取了305多万养老年金,适合希望在退休后持续获得较高养老金的购买者。

随着一生中意(分红型)产品即将下架,许多投资者面临着寻找替代产品的挑战。在这个时候,我们推荐大家选择福满满3号养老年金产品作为替代方案。福满满3号以其广泛的投保范围、灵活的领取规则和稳健的保障机制,为投保者们提供了一种可靠的退休规划选择。

随着银行存款利率连续下降,养老金准备变得越来越重要,而福满满3号养老年金产品正是为了满足这一需求而设计的。其投保门槛低,且支持多种缴费期,让更多的人能够轻松获取养老金保障。而领取规则的灵活性,则为投保者们提供了更多选择,能够根据个人需求来制定合适的领取计划。

总的来说,福满满3号养老年金产品具有较高的性价比和可靠的保障,能够帮助投保者度过晚年生活,享受充实、无忧的退休时光。因此,我们鼓励大家抓住这个机会,了解更多关于福满满3号的信息,并考虑将其作为一生中意产品的替代选择。让我们一起为未来的财务规划做出明智的决策,为美好的退休生活奠定坚实的基础。

标签:

上一篇:全国人大代表徐浩宇:肩负民生“代言”使命,助力健康中国建设

下一篇:最后一页